Báo cáo tài chính năm 2022

Với doanh nghiệp áp dụng chế độ kế toán theo Thông tư 200:

Kế toán cần làm:

- Bảng cân đối kế toán Mẫu số B01 – DN;

- Báo cáo kết quả kinh doanh Mẫu B02 – DN;

- Báo cáo lưu chuyển tiền tệ Mẫu B02 – DN;

- Thuyết minh báo cáo tài chính Mẫu B09 – DN.

Với doanh nghiệp áp dụng chế độ kế toán theo Thông tư 133: Cần thêm Bảng cân đối tài khoản khi nộp cho cơ quan thuế. Ngoài ra Báo cáo lưu chuyển tiền tệ là báo cáo khuyến khích doanh nghiệp thực hiện chứ không bắt buộc.

Thời hạn nộp báo cáo tài chính:

Đối với các doanh nghiệp tư nhân và công ty hợp danh phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các doanh nghiệp khác, thời hạn nộp Báo cáo tài chính năm chậm nhất là 90 ngày.

Báo cáo tình hình sử dụng hóa đơn

Căn cứ theo quy định tại Thông tư 39/2014/TT-BTC, đối với các đối tượng là doanh nghiệp đang sử dụng hóa đơn giấy, hóa đơn điện tử theo Nghị định 51, Nghị định 04, Thông tư 32, Thông tư 39 thì đều phải nộp báo cáo tình hình sử dụng hóa đơn gồm:

– Nộp báo cáo tình hình sử dụng hóa đơn theo quý: Nộp báo cáo tình hình sử dụng hóa đơn quý IV/2022 chậm nhất là ngày 30/01/2023

– Nộp báo cáo tình hình sử dụng hóa đơn theo tháng: Nộp báo cáo tình hình sử dụng hóa đơn tháng 12/2022 chậm nhất là ngày 20/01/2023.

Trong trường hợp trong kỳ không sử dụng hóa đơn, trong báo cáo tình hình sử dụng hóa đơn kế toán ghi số lượng hóa đơn sử dụng bằng 0.

Lưu ý: Kể từ ngày 01/07/2022, doanh nghiệp không phải nộp báo cáo tình hình sử dụng hóa đơn vì thời điểm đó cả nước đang áp dụng hóa đơn điện tử theo quy định mới tại Nghị định 123 và Thông tư 78. Nếu trước thời điểm này doanh nghiệp, cá nhân kinh doanh cũng đang áp dụng hóa đơn điện tử quy định mới theo thông báo của CQT thì cũng không cần nộp báo cáo tình hình sử dụng hóa đơn.

Báo cáo về việc sử dụng chứng từ khấu trừ tự in

Căn cứ: Điều 5 Thông tư 37/2010/TT-BTC quy định tổ chức trả thu nhập sử dụng chứng từ khấu trừ tự in trên máy vi tính phải thực hiện báo cáo tình hình sử dụng chứng từ khấu trừ với cơ quan thuế nơi đăng ký sử dụng chứng từ khấu trừ tự in chậm nhất là ngày 30 của tháng đầu quý sau.

Thời hạn: Chậm nhất là ngày 30/1/2023, doanh nghiệp phải thực hiện xong việc báo cáo tình hình sử dụng chứng từ khấu trừ tự in trên máy tính của quý IV năm 2022.

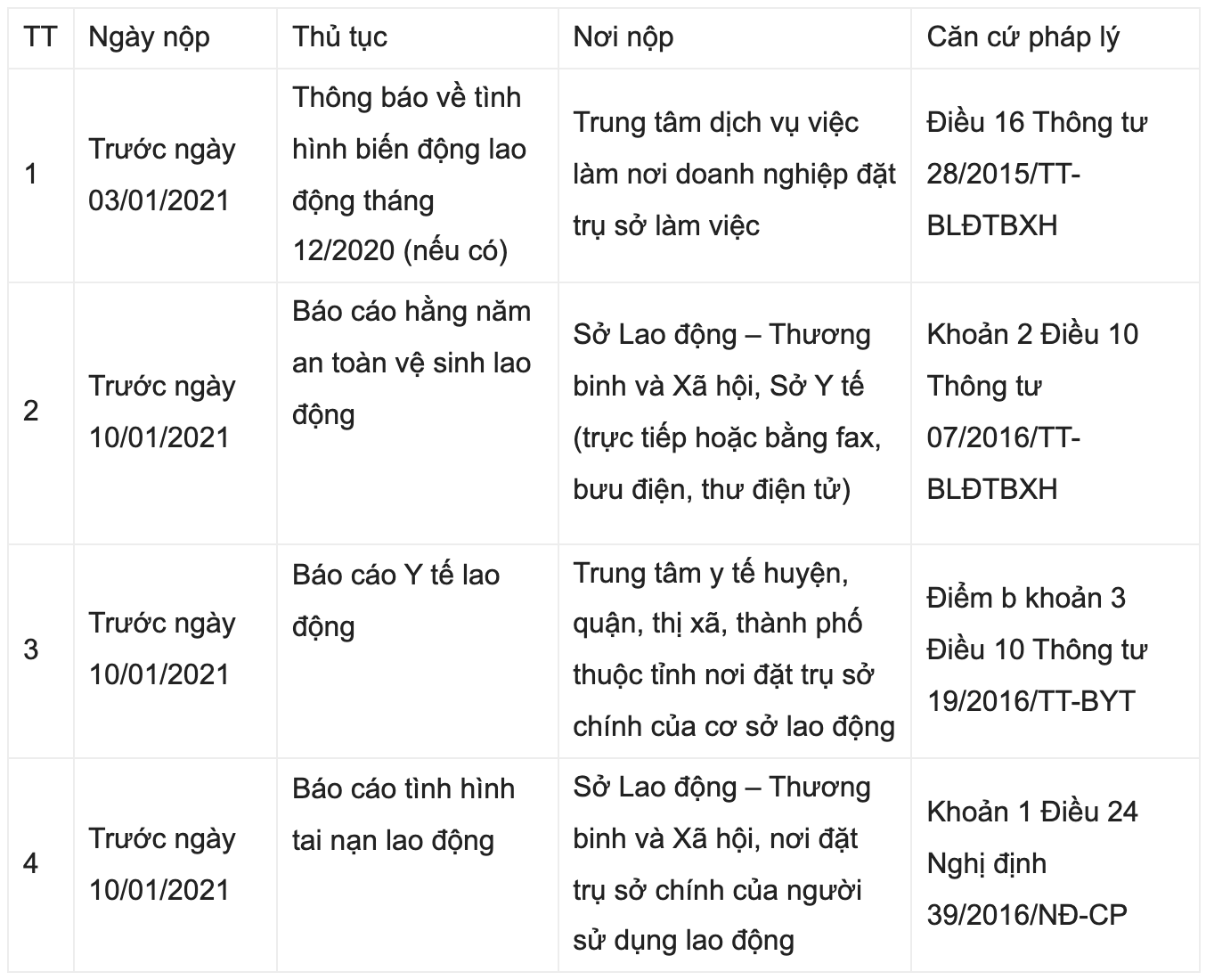

Báo cáo tình hình quản lý và sử dụng lao động

Báo cáo tình hình tham gia bảo hiểm thất nghiệp

Căn cứ: Điều 32 Nghị định 28/2015/NĐ-CP và Điều 18 Thông tư 28/2015/TT-BLĐTBXH quy định trước ngày 15 tháng 01 hằng năm, người sử dụng lao động phải báo cáo Sở Lao động – Thương binh và Xã hội về tình hình tham gia bảo hiểm thất nghiệp của năm trước.

Thời hạn: Trước ngày 15/01/2023, doanh nghiệp phải nộp báo cáo về tình hình tham gia bảo hiểm thất nghiệp năm 2022 đến Sở Lao động – Thương binh và Xã hội.